Вам когда-нибудь говорили, что счастье не в деньгах? Парадокс в том, что обычно услышать эту фразу можно из уст людей, которые давно уже в них не нуждаются. По данным фонда «Общественное мнение», в России всего 1 % населения на вопрос о финансовом благополучии уверенно отвечает: «Богат!» В то же время каждый пятый россиянин, по данным того же опроса, относит себя к категории «нуждающийся». Правда ли, что «бедность» – лишь состояние ума, и можно ли разбогатеть силой мысли? Ответы на все эти вопросы в своём авторском проекте «Куда уходят деньги» ищет студент кафедры «Филология, лингвоэкспертология и медиакоммуникации» Тольяттинского государственного университета (ТГУ) Владимир Чичканов.

Изображение сгенерировано нейросетью Kandinsky 5.0

Врождённая черта?

«Сто раз я убеждался – бедность качество врождённое. Богатство тоже. Каждый выбирает то, что ему больше нравится. И как ни странно, многие выбирают бедность». Эта фраза одного из героев «Иностранки» Сергея Довлатова точно описывает современные тенденции: импульсивные покупки, рассрочки на новомодные гаджеты, кредиты на путешествия. Кажется, подобные траты присущи лишь людям с низким уровнем финансовой грамотности. С другой стороны, как быть с историями Стива Джобса, Уолта Диснея, Леонардо Ди Каприо? Ди Каприо, например, в одном из интервью рассказывал о жизни в неблагополучном районе с высоким уровнем преступности и нищем детстве. Сейчас состояние этого парня – 300 миллионов долларов. А может, истории этих людей – ошибки выжившего?

– Я считаю, что финансовое поведение людей предопределено, но оно поддаётся изменениям, – считает Елена Феникс, психолог и гештальт-терапевт. – На психологическом уровне человек действительно может мыслить подобно родителям, родственникам. Это наша «автоматическая» программа. Но с помощью осознанности и решимости всё возможно изменить.

Свои финансовые установки есть у каждого. Они закладываются в детстве и определяют наше благосостояние. Например, если взрослые в силу своих личных страхов порицают богатых, ребёнок также будет смотреть на богатство сквозь тёмные очки.

Психолог отмечает, что установки – это первое, с чем нужно работать, так как без изменения убеждений перемен в жизни можно не ждать.

– Попробуйте не бороться с тем, что есть, а заменить на то, чего вы хотите, то есть взрастить новые финансовые установки. Подумайте, что приводит вас к тем условиям жизни, в которых вы сейчас находитесь, и порефлексируйте сами или со специалистом, – советует Елена Феникс.

Что же мешает?

За последние 35 лет Россия пережила немало потрясений: экономических, политических, социальных. Все они повлияли на финансовые привычки населения. Например, 70 % представителей поколения Z откладывают деньги, опережая в этом старших товарищей.

Иногда человеку трудно изменить своё финансовое поведение. В таких случаях речь может идти о вторичной выгоде. Наглядный пример: человек в 30 лет живёт с родителями, жалуется на бедность и нехватку ресурсов для переезда – но подсознательно хочет продолжать жить именно так, ведь при таком раскладе он полностью снимает с себя ответственность и не чувствует тревогу. Терапия и умение прислушиваться к себе – важные составляющие финансового успеха, уверена Елена Феникс.

Больше всех надо

На постсоветском пространстве распространены следующие установки о больших деньгах: «Много хочешь – мало получишь», «Не отсвечивай», «Не жили хорошо – не надо и начинать», «Большие деньги – большие проблемы». В 1920-х ты не был богатым – ты был «кулаком». В советское время все стремились быть равными, а стремление к обогащению порицалось. К концу прошлого столетия богатство стало ассоциироваться с малиновыми пиджаками и опасностью для жизни. Из-за подобных убеждений богатство и сегодня имеет негативные ассоциации.

– Жадность и алчность – это вообще не про мышление, это индивидуальные качества характера конкретных людей, – уверена Елена Феникс. – На самом деле, обеспеченные просто относятся к деньгам как к ресурсу. Они понимают, что если тратят много, значит, расходы нужно сократить, перераспределить.

Мой банковский счёт – моя крепость

В современном мире много соблазнов. Из-за информационного шума, быстрой смены трендов, доступности кредитных денег обыватель попадает в ловушку непредвиденных трат. Чтобы избежать этого, важно соблюдать «гигиену» трат и относиться к деньгам и финансовым инструментам рационально, говорит старший преподаватель института финансов, экономики и управления ТГУ, маркетолог Елена Каргина.

По её словам, маркетинг напрямую не заставляет человека что-то покупать. Он создаёт вокруг вещи иллюзию того, что она человеку необходима. Когда «боли» и потребности потенциального покупателя проработаны чётко, соблазн обладать вещью становится у человека настолько сильным, что он сам себя начинает убеждать в необходимости покупки.

«Крючки», на которые специалисты ловят человека, не меняются десятилетиями. Например, страх что-то упустить. Им пользуются, когда пишут в объявлениях: «Акция закончится через 15 минут», «Осталось менее 10 штук». Другой рабочий крючок – чувство принадлежности к группе. Вы чувствуете дискомфорт, когда слышите: «Уже все это попробовали, а вы ещё нет»? Если да, это победа маркетолога.

– Огромную роль играет грамотное позиционирование: абсолютно обычный сахар, помещённый в «экологичную» упаковку с приставкой «био», превращается в премиальный товар, потому что мы покупаем не его, а иллюзию заботы о себе. Рассрочка и кредиты – это отдельный тип мощных инструментов, которые снимают психологический барьер крупной траты, разбивая её на маленькие, почти неощутимые части. В итоге решение о покупке принимается на эмоциях, а не на трезвом расчёте, – подчёркивает Елена Каргина.

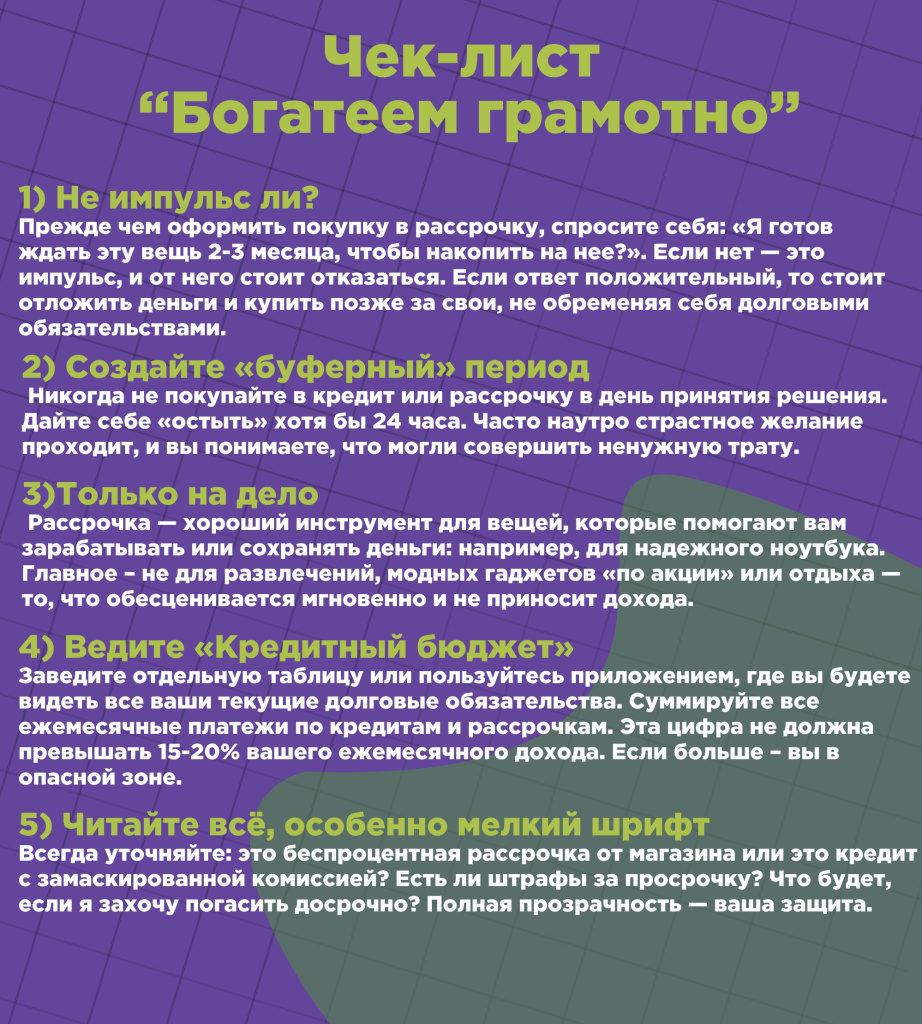

В 2025 году объём задолженности населения России по кредитам достиг 36 триллионов рублей. При этом у многих заёмщиков долговая нагрузка (сумма ежемесячных платежей) превышает зарплату. Одной из причин может быть низкий уровень финансовой грамотности в сочетании с доступностью займов и рассрочек на то, что резко стало «нужным».

– Популярность схемы «купи сейчас, плати потом» – не случайность, а выверенный маркетинговый ход, который бьёт сразу по нескольким психологическим мишеням. Для нашего мозга крупная сумма, которую нужно отдать сразу, – это реальная потеря. А вот несколько маленьких платежей в будущем – абстракция, на которую психика реагирует куда спокойнее. Маркетплейсы делают этот способ максимально простым и ненавязчивым – в один клик, без бумаг и ожиданий одобрения. В итоге решение о покупке принимается на эмоциях. А это и нужно продавцу, – предупреждает Елена Каргина.

Я этого достоин

Елена Каргина уверяет: современный маркетинг совершил эволюционный скачок. Он создаёт в сознании человека разрыв между его текущим состоянием и желаемым, искусственно усиливая ощущение неполноценности, отставания от тренда, социальной несостоятельности. Эта боль от невозможности обладать вещью немедленно – главный инструмент маркетинга.

– Далее происходит главное: маркетинг предлагает «обезболивающее» – тот самый кредит или рассрочку, – объясняет Елена Каргина. – Маркетинг создаёт проблему – и тут же продаёт вам решение, временно снимая симптомы, но не устраняя причину. Это мощный и очень рискованный механизм, который может вести к долговой яме, потому что «обезболивающее» перестаёт действовать в тот момент, когда приходит время платить по счетам.

В парадигму этого рынка быстрого «кредитного» дофамина идеально ложатся и социальные нарративы «я могу себе это позволить», «живём один раз», «я этого достоин», которые успешно эксплуатируются маркетологами.

– Эти нарративы, пожалуй, самый мощный двигатель потребления. Они работают потому, что апеллируют не к рациональному расчёту, а к нашим базовым психологическим потребностям: в самоуважении, принадлежности к группе, ощущении, что мы живём «правильно». Например, раньше установка «я могу себе это позволить» означала «у меня есть отложенные на это деньги». Сегодня она трансформировалась в «я могу себе это позволить... прямо сейчас» благодаря доступному кредиту. Это вопрос не финансовой возможности, а психологии. Покупка становится актом самоутверждения, знаком статуса, – резюмирует Елена Каргина.

Эксперт обращает внимание и на визуал приложений банков и маркетплейсов. Над созданием идеального решения для них работает целая команда специалистов по поведенческой экономике. Их главная задача – чтобы пользователь шёл к покупке, не успевая задуматься и засомневаться.

(Не)врождённая черта

Богатство и бедность сложно назвать чертами характера, тем более врождёнными. Это целый комплекс приобретённых установок, сформированных семьёй, историческим опытом и страхами. Отсутствие богатства – следствие неудачного финансового поведения, которое можно изменить через осознанность, наработать, как и любой другой навык.

Сегодня финансовая грамотность – это не просто умение копить и инвестировать. Это навык психологической самообороны: способность распознавать манипуляции, отличать истинные цели от навязанных желаний и сохранять контроль над тратами в условиях, когда за вашим кошельком ведёт охоту целая индустрия потребления.